线缆新闻

2026年5月第二周(5月8日至12日),国内铜价上演 “五连涨” 强势行情,成为年内最猛一波拉升。长江有色金属网数据显示,长江现货 1# 铜价从 5 月 8 日的 102903 元 / 吨飙升至 5 月 12 日的 106660 元 / 吨,5 天累计涨幅达 3.65%,单日最大涨幅 2.2%(5 月 12 日),创年内新高。沪铜主力合约同步突破 10.6 万元 / 吨,伦铜逼近 13900 美元 / 吨关口,距离历史高点仅一步之遥。

此番暴涨并非偶然,而是供应端硬约束、政策扰动、需求端爆发三重因素共振的结果。以下从四大维度拆解核心原因,并结合东佳信电缆的行业实践,分析铜价狂飙对电缆产业的影响及应对之道。

一、供应端:全球铜矿 “硬约束”,矿山 + 冶炼双重紧缩

铜价上涨的核心驱动力是全球铜供应持续收缩,矿端与冶炼端同步 “踩刹车”,供需缺口快速扩大。

1.顶级铜矿复产延迟,矿端供应告急

印尼格拉斯伯格铜矿 —— 全球第二大铜金矿,因 2025 年泥石流事故修复难度超预期,全面复产时间推迟至 2028 年初,当前产能仅维持在 40%-50%。自由港公司最新财报下调 2026 年产量指引,预计全年产量降至 35 万吨,较 2025 年进一步下滑。该铜矿年产超 100 万吨,占全球供应量约 5%,复产推迟直接导致全球铜精矿供应缺口扩大,铜精矿 TC(加工费)持续负值,5 月 8 日已跌至 - 93 美元 / 吨,创历史新低。

2.中国硫酸出口暂停,湿法炼铜 “卡脖子”

自 2026 年 5 月 1 日起,中国暂停普通工业硫酸出口(有效期至年底),这一政策成为引爆铜价的关键导火索。全球两大产铜国 —— 智利(全球第一)、刚果(金)(全球第二)高度依赖中国硫酸进口,刚果(金)81.8% 的铜产量依赖湿法冶炼,每生产 1 吨铜需消耗 3 吨硫酸,行业库存仅能维持 4-6 周。硫酸断供直接导致刚果(金)湿法炼铜厂被迫减产,每月边际减量 3-5 万吨,相当于全球季度供应量的 1.5%,足以扭转供需平衡。

3.国内冶炼厂集中检修,短期供给收缩

5月国内铜冶炼企业进入密集检修季,江西、云南等大型冶炼厂检修产能占全国 8%,电解铜现货库存持续去化,5 月 8 日当周再降,进一步加剧现货紧张。

二、需求端:电网 + AI + 新能源 “三驾马车”,用铜需求爆发

铜价上涨的另一核心支撑是需求端超预期增长,传统基建与新兴产业共振,用铜量持续攀升。

1.国家电网投资加码,传统需求稳增

“十五五” 期间国家电网计划投资 4 万亿元,较 “十四五” 增长 40%,2026 年投资预计达 8000 亿元,电网建设用铜量占国内总需求约 25%,直接拉动电缆、变压器等铜制品需求。

2.AI 算力基建爆发,新增 “超级用铜大户”

AI 服务器用铜量是传统服务器的 3 倍,摩根士丹利预测2026 年 AI 算力领域用铜量达 71 万吨,相当于新增一个中等国家消费量。数据中心、5G 基站、高速通信电缆需求激增,成为铜需求增长新引擎。

3.新能源汽车 + 光伏,持续贡献增量

新能源车单车用铜量 80-100 公斤,是燃油车的 3-4 倍,2026 年 1-4 月国内新能源车产量同比增 35%;光伏年新增装机突破 600GW,中国贡献超 60%,光伏电缆、逆变器用铜需求同步大涨。

三、宏观与政策:地缘风险 + 美元走弱,推升金属价格

1.中东局势扰动,能源通胀预期升温

美伊谈判陷入僵局,霍尔木兹海峡航运中断风险持续,原油价格维持高位,推升全球通胀预期,市场担忧美联储推迟降息,资金涌入大宗商品避险。

2.美元走弱,国际铜价获得支撑

美联储降息预期升温,美元指数回落,以美元计价的铜价对全球买家更具吸引力,国际买盘增加,伦铜走强带动国内铜价跟涨。

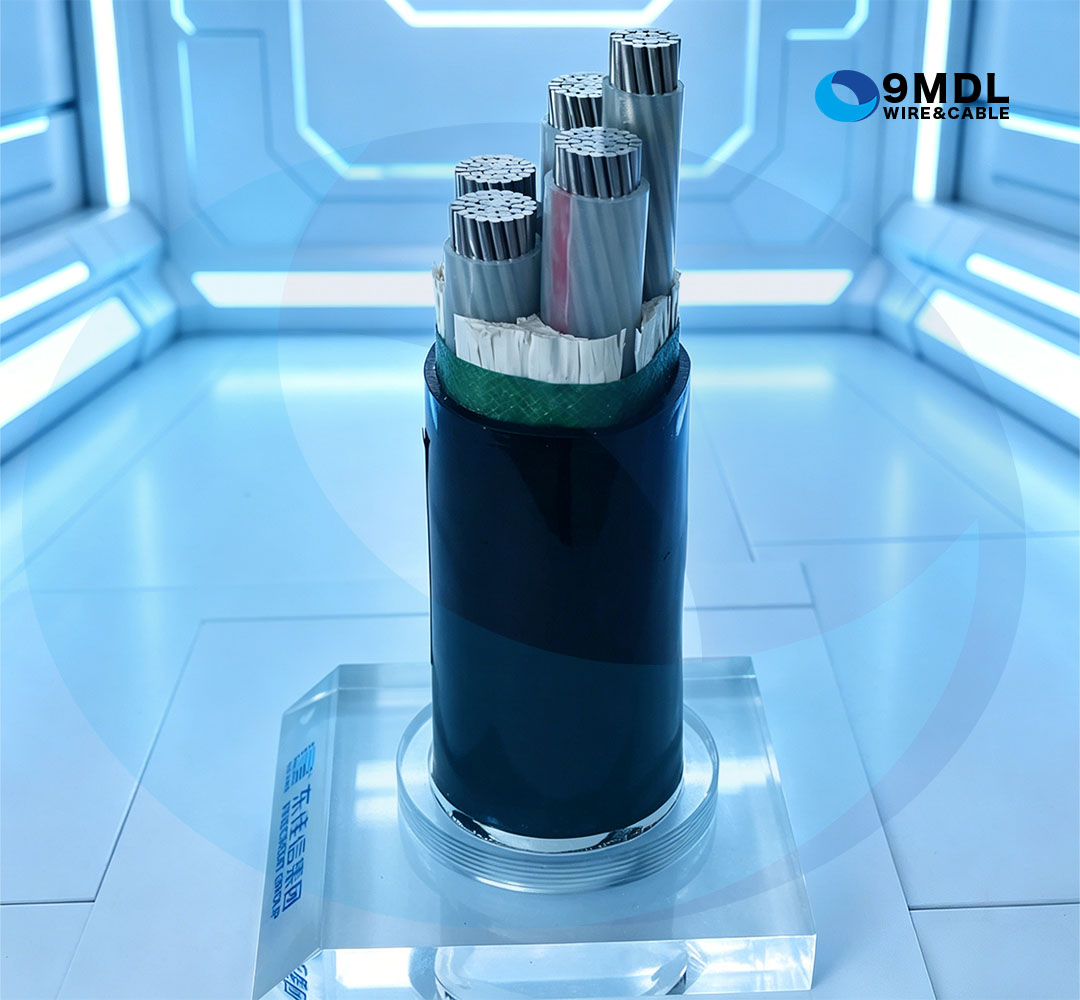

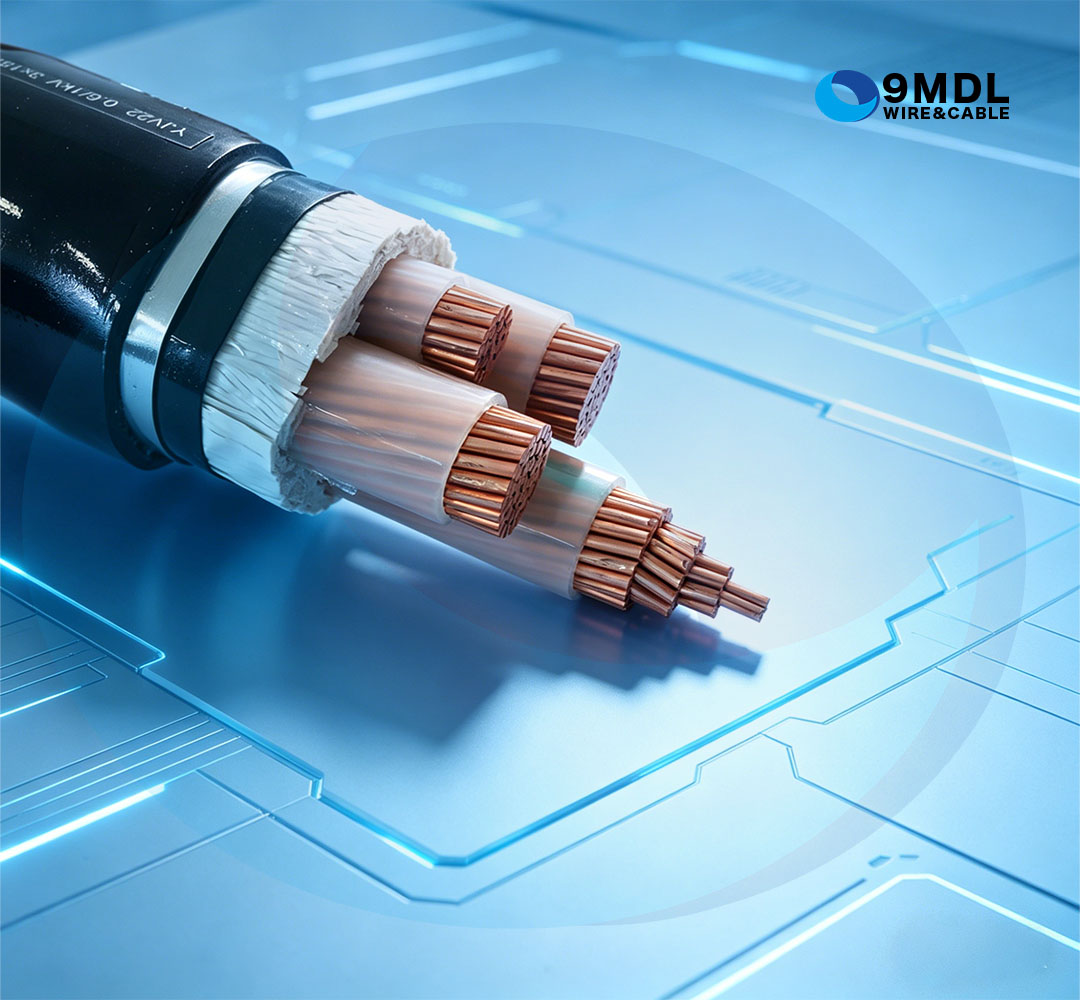

四、东佳信电缆:铜价狂飙下的行业影响与应对策略

铜材占电缆生产成本的60%-80%,铜价每上涨 1000 元 / 吨,电缆成本增加 1%-1.5%。此轮铜价 5 天暴涨 3.65%,直接导致电缆企业成本激增,行业分化加剧:中小企业因议价能力弱,陷入 “接单亏损、不接单停工” 困境;而东佳信电缆作为行业头部企业,凭借核心优势,有效对冲风险,穿越周期。五、后市展望:铜价高位震荡,电缆企业需 “稳成本、调结构”

短期来看,供应端紧缩逻辑未改(印尼铜矿复产延迟、硫酸出口限制持续),需求端电网与 AI 基建旺季来临,铜价大概率维持 10.5-11 万元 / 吨高位震荡,不排除进一步冲高可能。咨询电话:13570803351

Popular posts

Follow Us

Most Viewed Posts